2020年,在全球科技竞争与国内政策驱动的双重背景下,中国半导体产业迎来了新一轮的投资热潮与战略重塑。本文旨在梳理该年度产业投资的核心脉络,为投资者、企业及相关服务机构提供一幅清晰的“投资地图”与行动参考。

一、 产业宏观背景与政策驱动

2020年,半导体产业的战略重要性被提升至前所未有的高度。外部环境的压力与内部“新基建”战略的推进,共同催化了产业的自主化进程。《新时期促进集成电路产业和软件产业高质量发展的若干政策》等国家级文件的出台,从税收、融资、研发、人才等多方面提供了强力支持,为资本涌入奠定了坚实的政策基础。投资逻辑已从单纯的财务回报,转向更注重技术突破、供应链安全与生态构建的战略性投资。

二、 细分领域投资热点分析

- 核心芯片设计:在CPU/GPU、AI芯片、高端模拟芯片、射频芯片等领域,拥有核心知识产权和明确市场前景的创业公司持续获得青睐。投资重点向“硬科技”和“国产替代”潜力大的环节集中。

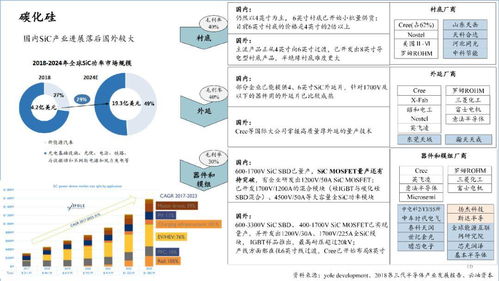

- 制造与先进工艺:尽管尖端制程挑战巨大,但成熟制程的扩产、特色工艺(如功率半导体、MEMS传感器)以及第三代半导体(如碳化硅、氮化镓)的制造线成为投资热点,特别是在“新基建”相关的能源、交通领域应用广泛。

- 关键设备与材料:光刻机、刻蚀机、薄膜沉积设备等核心装备,以及大硅片、光刻胶、电子特气等关键材料,是补短板的核心环节。拥有技术突破能力的本土企业获得了国家级基金及市场化资本的重点扶持。

- 封装与测试:随着先进封装(如2.5D/3D、Chiplet)技术成为提升系统性能的关键,该领域的创新企业也吸引了大量投资,以提升产业链后段的自主能力。

三、 投资主体与资本流向

2020年的投资舞台呈现多元化格局:

- 国家级基金:国家集成电路产业投资基金(大基金)二期进入全面投资期,带动了数千亿社会资本,重点投向短板明显的设备、材料等上游领域。

- 地方政府与产投基金:各地政府结合自身产业规划,设立专项基金,围绕龙头企业打造区域产业集群,如长三角、珠三角、成渝等地竞争激烈。

- 市场化VC/PE及产业资本:财务投资者与华为、小米等产业巨头均积极布局,投资阶段逐渐前移,更早介入具备核心技术潜力的早期项目。

- 科创板上市:科创板为半导体企业提供了重要的资本退出渠道和再融资平台,2020年多家半导体公司成功上市,进一步激发了早期投资热情。

四、 对各类企业的投资策略建议

- 对于初创技术企业:应聚焦于明确的细分技术缺口和市场应用场景,强化知识产权布局,积极对接产业资本与政府基金,融入区域产业链生态。

- 对于成长/成熟期企业:利用资本加速技术迭代和产能扩张,通过并购整合补齐技术或产品线,并积极筹备利用科创板等资本市场工具实现跨越发展。

- 对于下游应用企业(如整机厂商):建议通过战略投资或设立产业基金的方式,向上游芯片环节进行垂直整合,保障供应链安全并构建技术壁垒。

五、 专业投资咨询服务的价值与方向

在产业高度复杂、信息不对称的背景下,专业投资咨询服务的作用凸显:

- 产业尽调与趋势研判:提供深度的技术路径、市场竞争格局及供应链分析,帮助投资者精准识别价值与风险。

- 项目筛选与估值建模:结合技术壁垒、团队背景、国产替代进度等多维度建立专属评估体系,进行合理估值。

- 政策与融资规划:协助企业解读并申请各类政策优惠,设计最优的股权与债权融资路径。

- 并购与整合顾问:为产业内的并购重组提供战略建议、标的寻找及交易执行服务。

- 政府与产业资源对接:搭建企业与地方政府、产业链龙头、科研院所之间的合作桥梁。

###

2020年的中国半导体产业投资地图,描绘的是一条从被动应对到主动布局、从全面铺开到重点突破的战略路径。对于投资者而言,需要兼具产业远见与技术洞察;需在资本助力下坚守创新内核。随着技术攻坚的深入与生态的完善,理性、专业、聚焦长期价值的投资与服务,将成为推动中国半导体产业行稳致远的关键力量。